Low interest personal loan in 2025: घरगुती गरजा, शिक्षण, लग्न, वैद्यकीय खर्च किंवा आपत्कालीन परिस्थिती – कोणत्याही कारणासाठी वैयक्तिक कर्ज (Personal Loan) हा एक सोपा आणि जलद उपाय ठरतो. पण कर्ज घेताना सर्वात महत्त्वाचा घटक म्हणजे व्याजदर (interest rates). कमी व्याजदर असलेले कर्ज तुमचे EMI कमी ठेवते आणि एकूण परतफेडीचा खर्चही कमी होतो.

Low interest personal loan banks in 2025

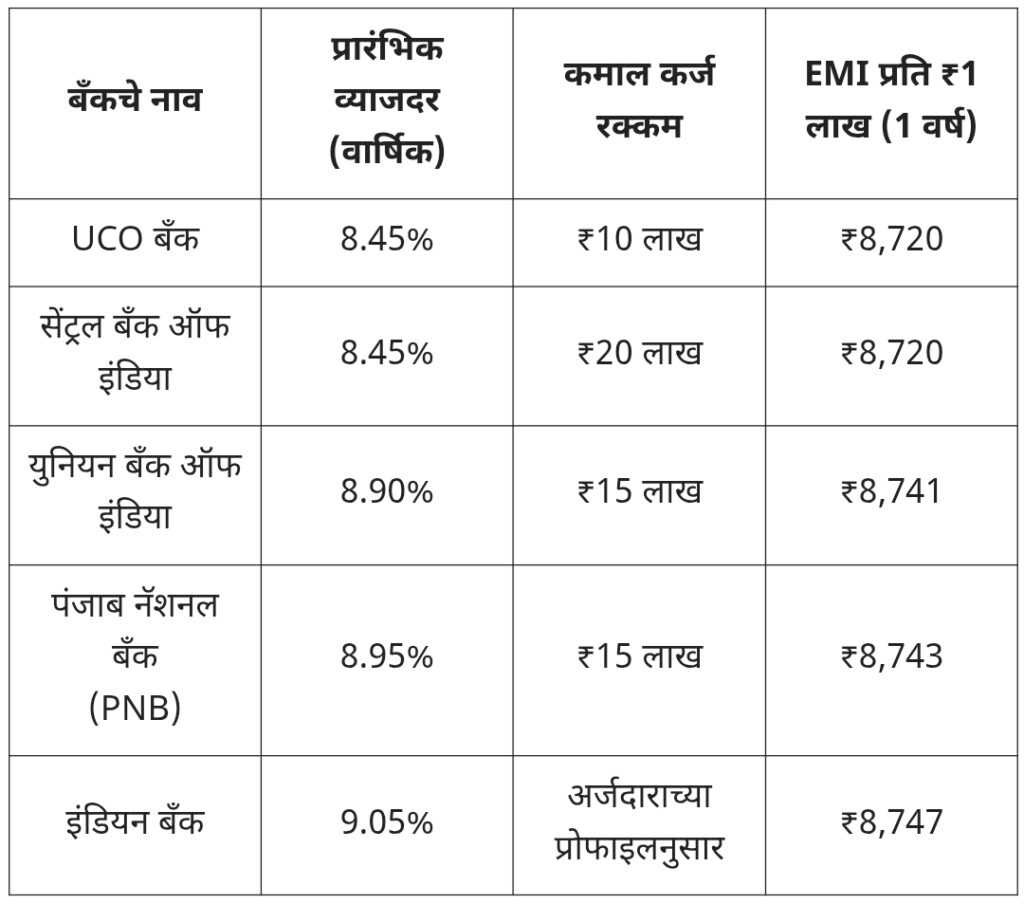

2025 मध्ये भारतातील काही बँका स्पर्धात्मक दराने (Low interest) वैयक्तिक कर्ज देत आहेत. येथे आपण पाहूया की कोणत्या बँका सध्या सर्वात कमी व्याजदर देत आहेत आणि तुमच्यासाठी सर्वात फायदेशीर पर्याय कोणता असू शकतो.

या व्याजदरांवर आधारित, UCO बँक आणि सेंट्रल बँक ऑफ इंडिया सध्या सर्वात कमी व्याजदर (8.45% वार्षिक) देत आहेत, ज्यामुळे EMI देखील कमी येतो. जर तुम्हाला जास्त कर्ज रक्कम हवी असेल, तर सेंट्रल बँक ऑफ इंडिया 20 लाखांपर्यंत कर्ज देते.

कर्ज घेण्यापूर्वी विचार करण्यासारख्या गोष्टी:

• क्रेडिट स्कोर: उच्च क्रेडिट स्कोर (750+) असल्यास कमी व्याजदर मिळण्याची शक्यता वाढते.

• उत्पन्न आणि नोकरीची स्थिरता: स्थिर उत्पन्न आणि नोकरी असल्यास कर्ज मंजुरीची शक्यता वाढते.

• प्रोसेसिंग फी आणि इतर शुल्क: प्रत्येक बँकेची प्रोसेसिंग फी वेगळी असू शकते; त्यामुळे एकूण खर्च लक्षात घेणे आवश्यक आहे.

• EMI आणि परतफेडीचा कालावधी: EMI तुमच्या मासिक बजेटमध्ये बसतो का हे तपासा आणि परतफेडीचा कालावधी तुमच्या गरजेनुसार ठरवा.

या बँकांच्या स्थानिक शाखांमध्ये भेट देऊन अधिक माहिती घेऊ शकता किंवा त्यांच्या अधिकृत वेबसाइट्सवरून ऑनलाइन अर्ज करू शकता.

वैयक्तिक कर्जासाठी (Personal Loan) अर्ज करताना बँका खालील कागदपत्रांची मागणी करतात. ही यादी सामान्यतः सर्व बँकांसाठी लागू असते, पण प्रत्येक बँकेनुसार थोडाफार फरक असू शकतो:

वैयक्तिक कर्जासाठी आवश्यक कागदपत्रे: (Documents required for personal loan)

1. ओळख पुरावा (ID Proof) (यापैकी एक)

• आधार कार्ड

• पॅन कार्ड

• पासपोर्ट

• मतदार ओळखपत्र (Voter ID)

• ड्रायव्हिंग लायसन्स

2. पत्त्याचा पुरावा (Address Proof) (यापैकी एक)

• वीज बील / पाणी बील / टेलिफोन बील

• बँक स्टेटमेंट (नवीनतम)

• रेशन कार्ड

• रेंट अॅग्रीमेंट (नोंदणीकृत)

• पासपोर्ट

3. उत्पन्नाचा पुरावा (Income Proof)

नोकरदार व्यक्तींसाठी:

• शेवटचे 3 महिन्यांचे पगाराचे स्लिप्स

• शेवटचे 6 महिन्यांचे बँक स्टेटमेंट

• फॉर्म 16 किंवा ITR (Income Tax Return)

स्व-रोजगार असलेल्या व्यक्तींसाठी:

• व्यवसायाचा पुरावा (GST रजिस्ट्रेशन, शॉप ऍक्ट इ.)

• IT रिटर्न्स (कमीत कमी 2 वर्षांचे)

• बँक स्टेटमेंट (6 महिने)

• Balance Sheet आणि Profit & Loss Statement (CA प्रमाणित)

4. फोटोग्राफ्स

• पासपोर्ट साईजचे फोटो (2 ते 3)

5. पॅन कार्ड (मुलभूत दस्तऐवज म्हणून आवश्यक)

टीप:

• बँकेकडे तुमचा क्रेडिट स्कोर तपासण्यासाठी अधिकृत परवानगी लागते.

• काही बँका ई-केवायसी (आधार OTP द्वारे) ही स्वीकारतात.

• जर सह-अर्जदार (co-applicant) असेल, तर त्याचेही सर्व वरील कागदपत्रे लागतात.

Low interest personal loan in 2025

2025 मध्ये वैयक्तिक कर्ज (personal loan) घेताना सर्वात कमी व्याजदर देणाऱ्या बँकांची निवड करणे आर्थिकदृष्ट्या अत्यंत फायदेशीर ठरते. UCO बँक आणि सेंट्रल बँक ऑफ इंडिया या बँका सध्या 8.45% इतका किमान व्याजदर देत आहेत, जो EMI कमी ठेवतो आणि परतफेडीचा भार हलका करतो.

तथापि, फक्त व्याजदरावर नव्हे तर प्रोसेसिंग फी, परतफेडीचा कालावधी, पूर्वपरतफेड दंड, तसेच सेवा सुविधा यांचाही विचार करणे महत्त्वाचे आहे. तुम्ही नोकरदार असाल किंवा स्व-रोजगारित – आपल्या उत्पन्नाच्या स्थिरतेनुसार आणि Credit Score च्या आधारेच अंतिम निर्णय घ्यावा. योग्य बँक आणि कर्ज योजना निवडल्यास तुमच्या आर्थिक गरजा वेळेवर आणि सुलभ रीतीने पूर्ण होऊ शकतात.